Première opération : un début prometteur

Analysons méthodiquement.

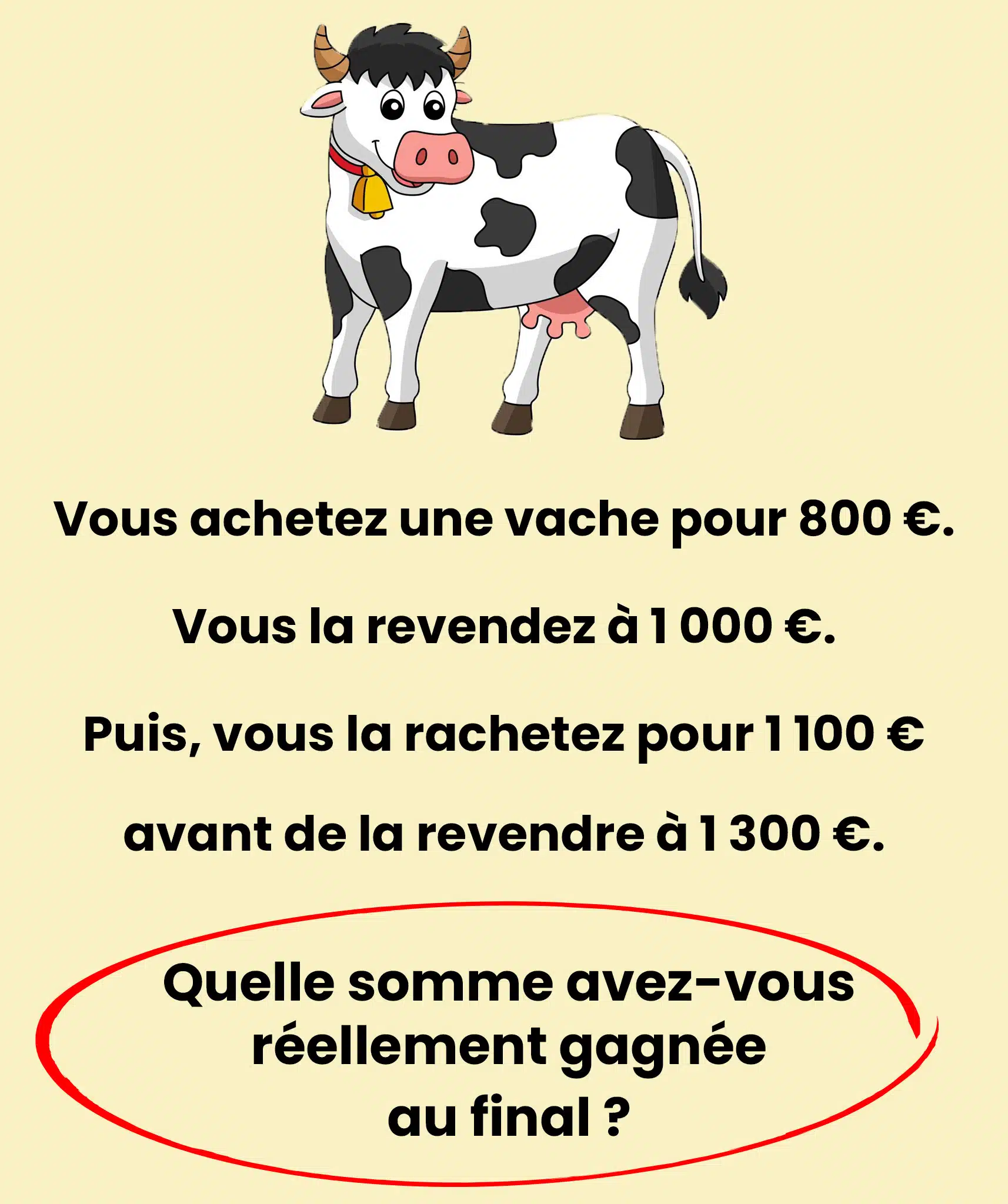

L’agriculteur acquiert la bête 800 €, puis la revend 1 000 €.

Il engrange ainsi 200 € de gain sur ce premier échange.

Tout semble transparent, n’est-ce pas ?

Mais attention, la complexité surgit lorsqu’il choisit de racheter l’animal.

Seconde opération : le début des interrogations

Notre protagoniste rachète sa vache pour 1 100 € (il débourse donc ce montant) et la revend immédiatement après pour 1 300 €.

Résultat de cette seconde transaction : 1 300 – 1 100 = 200 € supplémentaires dans son portefeuille.

C’est précisément à ce stade que nombreuses personnes se fourvoient. Certaines imaginent que la deuxième transaction « annule » la première. D’autres cumulent incorrectement tous les montants, comme s’il s’agissait d’un flux financier unique.

Pourtant, la solution à cette énigme réside dans une approche distincte : chaque cycle achat-vente doit être examiné indépendamment.Ghn

La solution dévoilée

La démonstration logique, étape par étape

➡️ Opération 1 : +200 € de gain.

➡️ Opération 2 : +200 € de gain.

En additionnant les deux :

200 € + 200 € = 400 € de bénéfice total.

La réponse était finalement simple ! En réalité, il a réalisé deux affaires profitables, totalement indépendantes l’une de l’autre. Peu importe qu’il s’agisse du même bovin : chaque cycle commercial génère son propre profit. (Hypothèse : absence de frais supplémentaires ou de dépréciation.)